HYPOTHEK - RICHTIG MIT DER BANK VERHANDELN

Die Höhe des Zinssatzes bei einer Hypothek wird zu einem grossen Teil durch das allgemeine Zinsniveau bestimmt. Zusätzlich wird die Zinsbelastung aber auch durch andere Faktoren beeinträchtigt, welche der Kreditnehmer teilweise aktiv beeinflussen kann. Der mit Abstand wichtigste Faktor ist aber der Vergleich verschiedener Angebote und die Verhandlung. Wer gut verhandelt, spart viel Geld: 0.25 Prozent weniger Zins macht bei 500'000 Franken Hypothek und zehnjähriger Laufzeit 12'500 Franken aus. Bei HYPOTHEKE.ch «bewerben» sich unzählige Kreditgeber für Ihre Hypothek. Es besteht eine gesunde Konkurrenz und vollständige Transparenz. Diese Situation sorgt dafür, dass die Zinsen purzeln. Nicht selten sind die abschlussfähigen Zinsen auf HYPOTHEKE.ch um ein halbes Prozent tiefer als von der Hausbank offeriert.

DAS KREDITRATING ALS VERHANDLUNGSTRUMPF

Eine hohe Belehnung bedeutet ein höheres Risiko für die Bank. Weil sich das Ausfallrisiko erhöht, muss sie mit einer höheren Marge kalkulieren und der Zinssatz steigt. Üblicherweise sprechen Banken eine erste Hypothek bis zur Höhe von rund 65 Prozent des Verkehrswertes der Liegenschaft. Im zweiten Rang ist eine Belehnung bis 80 Prozent oder höher möglich, wobei der Zinssatz für die zweite Hypothek höher ist. Kreditnehmer sollten dem Kreditgeber so viele Zusatzsicherheiten (z.B. Säule 3a, Freizügigkeitsguthaben etc.) wie möglich bieten und im Gegenzug einen besseren Zinssatz aushandeln. Als Zusatzsicherheit akzeptieren viele Banken auch Eigenleistungen an der Liegenschaft. Renovieren Sie selber eine Liegenschaft und erhöht sich dadurch der Verkehrswert um deutlich mehr als in Franken effektiv für Baumaterial ausgegeben wurde, rechnen gewisse Institute die persönliche Arbeitsleistung als Eigenmittel hinzu. Ebenfalls gute Chancen auf einen besseren Zins haben Kreditsuchende, wenn die Wohnkosten (Hypothekarzinsen, Amortisation, Unterhalts- und Nebenkosten) deutlich weniger als ein Drittel des Bruttoeinkommens betragen. Wer sich und seine Liegenschaft gut verkauft, profitiert oft von günstigeren Zinsen.

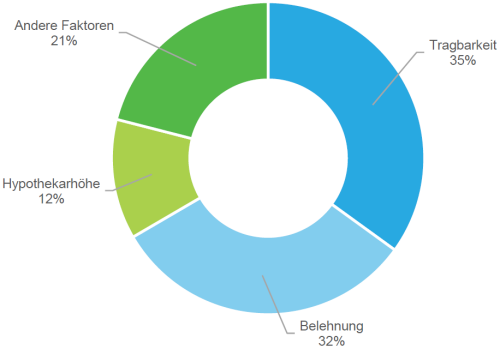

BELEHNUNG UND TRAGBARKEIT SIND ENTSCHEIDEND

Die Tragbarkeit ist bei vielen Kreditgebern mit einem Anteil von durchschnittlich 35% der wichtigste Faktor bei der Bestimmung der individuellen Hypothekarzinsen. Die Belehnungshöhe ist mit 32% ebenfalls entscheidend, während die nominale Hypothekarhöhe (in Franken) nur rund 12% der Gestaltung des Zinssatzes ausmacht. Es gilt anzumerken, dass es sich bei diesen Zahlen um Durchschnittswerte vieler Kreditgeber handelt. Jeder Kreditgeber hat eigene Vergaberichtlinien und Faktoren, welche die Zinsen beeinflussen.

VOLLSTÄNDIGE ANALYSE ALS PDF

Was die Zinsen Ihrer Hypothek beeinflusst (pdf, 14 Seiten)

VERHANDLUNGSGESCHICK BEI HYPOTHEKEN

Verhandlungsgeschick ist bei der Suche nach der günstigsten Hypothek zentral. Informieren, vergleichen und verhandeln ist angesagt, wenn es darum geht ein gutes Angebot zu finden. Entscheidend dabei ist, strukturiert vorzugehen. Das bedeutet, dass man sich als Kreditsuchender, mit oder ohne Hilfe eines Beraters, zuallererst für ein konkretes Hypothekarmodell entscheidet. Erst danach sollten Offerten eingeholt werden. Weil das allgemeine Zinsniveau täglich schwankt, sind nur gleichzeitig offerierte Zinsen aussagekräftig. Diese Koordination ist nicht immer einfach. Kommt hinzu, dass viele Banken nicht von Beginn an den besten Zins bieten. Ein endloses und nervenzerreissendes Hin und Her kann verhindert werden, indem die potenziellen Kreditgeber bereits im Voraus darüber informiert werden, dass mehrere Offerten eingeholt werden und dass nur die beste berücksichtigt wird. Ob so aber wirklich der bestmögliche Zins geboten wird, ist nicht garantiert. Es ist empfehlenswert, mindestens fünf Offerten einzuholen. Das gibt einen guten Überblick. Die Wahrscheinlichkeit, dass man nicht das beste Angebot am Markt erhalten hat, ist aber weiterhin gross.

«Der Markt für Hypotheken eignet sich perfekt zur Digitalisierung. Die Vorteile sind gross, weil es viele Anbieter mit ganz unterschiedlichen Angeboten und Preisen gibt. Nur wer vergleicht, kann das optimale Produkt abschliessen.»

Lars Schultz

Mitgründer von HYPOTHEKE.ch

VERHANDLUNGSMACHT - VORTEIL DER DIGITALISIERUNG

Wenn sich in einem Markt viele verschiedene Anbieter tummeln und die Preise stark variieren, ist es besonders schwierig, das beste Angebot zu finden. Im Hypothekenmarkt gibt es mehr als hundert verschiedene Anbieter. Banken, Pensionskassen, Versicherungen und Anlagestiftungen buhlen um Kunden. Es ist nicht möglich, in einem analogen Suchprozess den wirklich besten Anbieter effizient (und ohne pures Glück) zu finden. Durch die Digitalisierung wird ein intransparenter Markt plötzlich Transparent. HYPOTHEKE.ch vergleicht mehr als 250 Kriterien mit unzähligen Kreditgebern und berechnet in Echtzeit die Zinsen für Ihre Hypothek. Auf einen Blick ist sichtbar, welcher Kreditgeber am besten passt. Durch die Digitalisierung spart man Geld und Zeit – und vielen Fällen auch Nerven. Ausprobieren lohnt sich.

Mehr Informationen zur Digitalisierung der Hypothek finden sich hier: Online Hypothek, Online-Plattformen Hypotheken

TRANSPARENZ EINFORDERN

Viele Banken haben in den letzten Jahren neue, oftmals komplexe und nur schwer verständliche Hypotheken kreiert. Das verunmöglicht teilweise einen transparenten Vergleich. Auch Gebühren, die von Institut zu Institut stark variieren, müssen in den Vergleich mit einbezogen werden. Es ist zu empfehlen, transparente Modelle wie beispielsweise die klassische Festhypothek oder die SARON-Hypothek intransparenten Modellen vorzuziehen. Grundsätzlich gilt: Wer Hypothekarmodelle und dadurch die Zinsen nicht miteinander vergleichen kann, zahlt tendenziell zu viel. Wer auf Grund komplizierter Modelle nicht vergleichen kann, gibt den besten Verhandlungstrumpf - nämlich den Zinsvergleich mit der Konkurrenz - aus der Hand, bevor die Verhandlung überhaupt begonnen hat.

HÄUFIGER FEHLER - ABSCHLUSSDATUM NICHT GLEICH VERHANDLUNGSDATUM

Vielfach ist der Zeitpunkt der Zinsverhandlung nicht identisch mit dem effektiven Abschlussdatum der Hypothek. Die Bank offeriert einen Zinssatz und macht darauf aufmerksam, dass dieser zusammen mit dem Marktzins schwankt (sogenannte indikative Offerte). Ob die Marge der Bank später jedoch wirklich genau gleich hoch bleibt, ist für Liegenschaftsbesitzer oft schwierig abzuschätzen. Leider ist es schon oft vorgekommen, dass Banken bei einer Reduktion des allgemeinen Zinsniveaus den Zins unverändert beliessen (die Marge erhöht sich). Eine Anpassung des Zinssatzes bei Erhöhung des allgemeinen Zinsniveaus wird jedoch in vielen Fällen beim definitiven Zinssatz im Hypothekarvertrag an den Kunden weitergegeben (die Marge der Bank bleibt gleich hoch). Vergleichen Sie den offerierten Zins mit dem offiziell publizierten Zinssatz der Bank (viele Banken publizieren die Zinssätze für verschiedene Hypotheken täglich im Internet) am Datum der Offertstellung. Am besten lassen Sie sich den Ab- oder Aufschlag zum offiziellen und öffentlich publizierten Zins für Ihre Hypothek bestätigen. So ist sichergestellt, dass die Marge gleich hoch bleibt und Sie können den offerierten Zinssatz mit einem Klick im Internet jederzeit überprüfen. Nicht nur aus diesem Grund kann es sinnvoll sein, Offerten nur von Banken einzuholen, die ihre Zinsen öffentlich publizieren. Banken, welche die Transparenz des Internets scheuen, gehören nicht selten zu den teuren Anbietern.

WOLLEN SIE TIEFE HYPOTHEKARZINSEN?

Online die besten Hypothek von unzähligen Anbietern vergleichen und abschliessen. Die Digitalisierung macht’s möglich.

Unsere aktuellen Top-Zinsen

SARON (Marge) ab: 0.49%

Festhypothek 5 Jahre ab: 1.68%

Festhypothek 10 Jahre ab: 1.68%

WEITERE FAKTOREN, WELCHE DIE HYPOTHEKARKOSTEN ERHÖHEN

Neben den Zinsen verlangen viele Institute zusätzliche Gebühren für den Abschluss oder für die Ablösung der Hypothek oder für andere nicht umgehbare Zusatzleistungen. Lassen Sie sich vor dem Abschluss der Hypothek immer bestätigen, welche Zusatzkosten anfallen. Es nützt Ihnen nichts, wenn Sie den besten Zins erhalten, dafür bei der nächsten Verlängerung oder bei der Ablösung durch ein neues Institut hohe Wechselgebühren zahlen müssen. Es gibt weitere Faktoren, die Hypotheken verteuern: Wenn Sie die Zinsen beispielsweise monatlich anstatt quartalsweise oder jährlich zahlen müssen, ist dies kurzfristig nur ein geringfügiger Nachteil, langfristig kann er aber einiges kosten. Auch die im Vertrag vereinbarte Zinsusanz hat Einfluss auf die Zinsbelastung. Mehr dazu hier: Die Zinsusanzen im Vergleich

Auf jeden Fall lohnt es sich, verschiedene Offerten und Vertragsbedingungen sehr genau miteinander zu vergleichen.

KEINE UNTERSCHRIFT OHNE DEFINITIVEN ZINSSATZ

Vereinzelt gibt es Hypothekarinstitute, bei denen der Hypothekarvertrag unterschrieben werden muss, bevor der Zinssatz definitiv bekannt ist. Sie verpflichten sich, die Hypothek beim entsprechenden Institut abzuschliessen, obwohl Sie den definitiven Zinssatz nur angenähert kennen. Überlegen Sie sich, ob Sie eine Hypothek bei einem solchen Anbieter abschliessen möchten.

IN EIGENER SACHE

HYPOTHEKE.ch hat den Vergabeprozess von Hypotheken wie kaum ein anderes Unternehmen digitalisiert. Das sorgt für transparente und tiefe Zinsen für Immobilienbesitzer. Es gibt aber viele Gründe, weshalb eine Hypothek von HYPOTHEKE.ch für Sie vorteilhaft ist. Die zehn wichtigsten Gründe haben wir für Sie hier zusammengetragen: Zehn Gründe, weshalb Sie Ihre Hypothek über HYPOTHEKE.ch abschliessen sollten

WEITERE HILFE BEI DER VERHANDLUNG DER HYPOTHEK

HYPOTHEKE.CH BETEILIGT SIE AM ERFOLG

Wir haben die gesamte Hypothekenvergabe digitalisiert und arbeiten deutlich effizienter als andere Hypothekenvermittler. Von vielen Kreditgebern erhalten wir bei einer Hypothekenvermittlung eine Provision, an der wir Sie in Form eines Cashbacks beteiligen. So profitieren Sie doppelt: Beste Hypothekenzinsen und ein Cashback nach dem Abschluss der Hypothek. Mehr erfahren...