ZINSKURVEN BEI HYPOTHEKEN

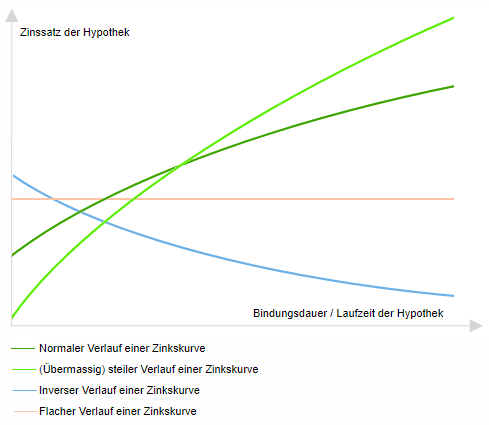

Die Zinsen kurzfristiger Hypotheken (z.B. SARON-Hypotheken) sind in aller Regel tiefer als diejenigen langfristiger Hypotheken (z.B. 10-jährige Festhypothek). Wie viel teurer eine langfristige Hypothek im Vergleich zu einer kurzfristigen Hypothek ist, ändert sich jedoch laufend. Von einer steilen Zinskurve spricht man, wenn lange Hypotheken deutlich mehr kosten als kurze Hypotheken - umgekehrt spricht man von einer flachen Zinskurve. Viele verschiedene Faktoren bestimmen die Ausprägung der Zinskurve. Bei Hypotheken sind es zu einem grossen Teil - aber nicht vollständig - dieselben Faktoren wie bei Obligationen (z.B. Bundesobligationen), welche die Steilheit der Zinskurve bestimmen.

DEFINITION ZINSKURVE HYPOTHEK

Unter Zinskurve (auch Zinsstrukturkurve oder Zinsstruktur) versteht man die grafische Veranschaulichung der Zinssätze verschiedener Laufzeiten von Hypotheken. Es wird somit die zeitliche Zinsstruktur analysiert - es steht die Untersuchung der Abhängigkeit des Zinssatzes zur Bindungsdauer im Mittelpunkt. Die Ausprägung der Zinskurve hat grosse Bedeutung bei der Einschätzung möglicher künftiger Zinsentwicklungen und damit bei der Bestimmung der Hypothekarstrategie.

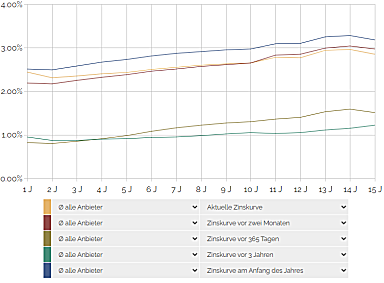

TOOL ZUR ANALYSE VON ZINSKURVEN BEI HYPOTHEKEN

Mit dem online-Tool von HYPOTHEKE.ch können Sie aktuelle und vergangene Zinskurve von Hypotheken dynamisch miteinander vergleichen. Sie können den Durchschnitt aller Anbieter oder auch einzelne Kreditgeber miteinander vergleichen. In die Zinsdatenbank von HYPOTHEKE.ch fliessen rund 300'000 Zinssätze pro Jahr, sie wird täglich aktualisiert. Die Nutzung des Tools ist kostenlos.

VERSCHIEDENE AUSPRÄGUNGEN DER ZINSSTRUKTUR

Beim Vergleich von Hypothekenzinsen verschiedener Anbieter ist die grafische Darstellung der Zinskurve sehr praktisch. Schnell wird klar, welche Anbieter bei welchen Laufzeiten die besten Zinsen bieten. Verschiedene Zinskurven können grafisch «übereinandergelegt» werden - so wird schnell klar, dass die Ausprägung (Steilheit) von Anbieter zu Anbieter variieren kann. Der beste Anbieter bei SARON-Hypotheken ist selten der beste bei langen Festhypotheken und umgekehrt. Bei der Analyse von Zinskurven spricht man von verschiedenen Ausprägungen, wie die folgende Grafik zusammenfasst:

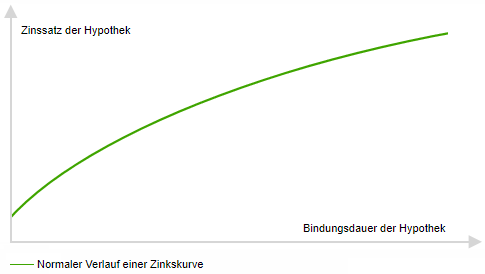

NORMALE / STEIGENDE ZINSKURVE

Für längerlaufende Hypotheken müssen in aller Regel höhere Zinsen als für kurzlaufende Hypotheken bezahlt werden. Die Zinskurve ist somit meist steigend. Eine stark steigende Zinskurve kann Ausdruck dafür sein, dass der Markt langfristig tendenziell höhere Zinsen erwartet. Die steigende Zinskurve wird oft auch mit der Abgeltung durch eine Risikoprämie oder einer Liquiditätsprämie bei längeren Laufzeiten erklärt.

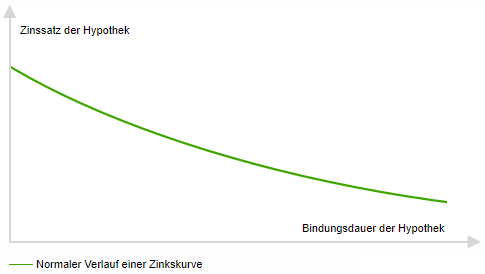

INVERSE (FALLENDE) ZINSKURVE

Von einer inversen Zinskurve spricht man, wenn man für langfristige Hypotheken weniger Zins bezahlen muss als für kurzfristige. In diesem Fall geht der Markt von tendenziell stark fallenden Zinsen aus, was auf der Anlageseite (Obligationen) auf Grund der höheren Nachfrage für lange Laufzeiten die Renditen drückt. Inverse Zinskurven treten nur selten auf. Bei Hypotheken war dies beispielsweise anfangs der Neunzigerjahre der Fall.

FLACHE ZINSKURVE

Eine flache Zinskurve bedeutet, dass die Zinsen nicht in Abhängigkeit zur Bindungsdauer bestimmt werden. Bei einer flachen Zinskurve geht der Markt tendenziell von künftig fallenden Zinsen aus (nur schon durch die Risiko- und Liquiditätsprämie müsste die Zinskurve ansonsten «steil» sein).

WOLLEN SIE TIEFE HYPOTHEKARZINSEN?

Online die besten Hypothek von unzähligen Anbietern vergleichen und abschliessen. Die Digitalisierung macht’s möglich.

Unsere aktuellen Top-Zinsen

SARON (Marge) ab: 0.49%

Festhypothek 5 Jahre ab: 1.55%

Festhypothek 10 Jahre ab: 1.68%

Die Analyse von Zinskurven ist nicht nur bei Hypotheken interessant, auch bei Obligationen ist die Zinskurve eines der wichtigsten Analyseinstrumente. Mehr Informationen zum Thema Zinskurve finden sich auch auf Wikipedia.