FESTHYPOTHEK

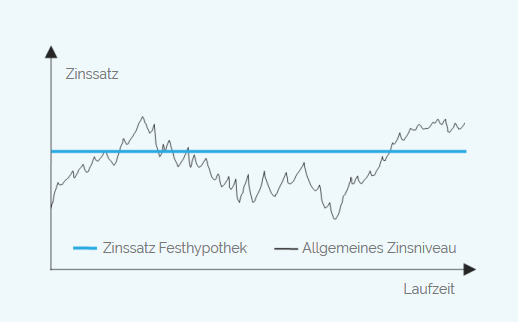

Bei einer Festhypothek ist der Zinssatz für eine vom Hypothekarnehmer bestimmte Laufzeit fixiert. Während der festen Laufzeit kann der Hypothekarnehmer folglich nicht von allfälligen Zinsreduktionen am Markt profitieren. Andererseits ist er von Zinserhöhungen während der Laufzeit nicht betroffen, wodurch die anfallenden Kapitalkosten genau kalkuliert werden können. Die Laufzeiten bei Festhypotheken liegen in der Regel zwischen einem und zehn Jahren. Bei vielen Anbietern hat man jedoch die Möglichkeit, auch eine längere Laufzeit zu vereinbaren. Grundsätzlich schliessen diejenigen Personen eine Festhypothek ab, die steigende Zinsen erwarten oder die genaue Planbarkeit der anfallenden Kapitalkosten bevorzugen (Budgetsicherheit).

FESTHYPOTHEK - FIXE ZINSEN FÜR EINE VORGEGEBENE ZEIT

STAFFELUNG DER LAUFZEITEN?

Um das Zinsänderungsrisiko zu minimieren (zeitliche Diversifikation) und gleichzeitig von den tieferen Zinskosten der kürzer laufenden Hypotheken zu profitieren, schliessen viele Kreditnehmer zwei Festhypotheken mit unterschiedlichen Laufzeiten ab. Der Vorteil: Es muss nie die gesamte Hypothek an einem Datum verlängert werden. Befindet man sich beim Auslaufen der Hypothek in einer Hochzinsphase, wird nur ein Teil der Hypothek fällig. Das Vorgehen der Staffelung bringt jedoch auch Nachteile mit sich: Werden zum Beispiel eine Festhypothek mit einer Laufzeit von 4 Jahren und eine Festhypothek mit einer Laufzeit von 8 Jahren abgeschlossen, liegt der Unterschied der Verfalldaten bei vier Jahren. Damit die Staffelung auch nach dem Verfall der Hypothek mit der kürzeren Laufzeit 4 Jahre beträgt, muss eine neue achtjährige Hypothek abgeschlossen werden. Der Kreditnehmer hat folglich zwei Festhypotheken mit je acht Jahren Laufzeit. Da langfristige Hypotheken teurer sind als kurzfristige, ist dies ein grosser Nachteil. Von den tieferen Zinsen der kürzeren Laufzeiten kann man also nur einmalig beim Liegenschaftskauf profitieren.

Ein weiterer Nachteil ist, dass sich durch die verschiedenen Laufzeiten der Hypotheken die Verhandlungsmöglichkeiten für den Kreditnehmer in Bezug auf den Zinssatz verschlechtern. Ist noch eine Hypothek ausstehend, die länger als 18 Monate läuft, kann der Kreditnehmer in vielen Fällen nicht gewechselt werden. Der Kreditnehmer hat folglich die Möglichkeit den Fälligen Hypothekarbetrag zurückzubezahlen oder bei demselben Finanzinstitut zu verlängern, bei dem die noch nicht fällige Hypothek ausstehend ist. Dadurch verschlechtert sich der Verhandlungsspielraum des Kreditnehmers massiv: Er muss den offerierten Zinssatz akzeptieren. Es ist nicht selten, dass Finanzinstitute diesen Verhandlungsnachteil seitens des Kreditgebers ausnutzen und einen hohen Zinssatz durchsetzen.

DEFINITION FESTHYPOTHEK

Eine Festhypothek ist eine Hypothek mit einer im Voraus fix definierten Laufzeit. Während dieser Laufzeit ist der Zinssatz fixiert und kann vom Kreditgeber (meist) nicht angepasst werden. Der Vorteil: Immobilienbesitzer können die Zinskosten genau planen. Nachteilig ist der Umstand, dass die Absicherung des Zinssatzes in «normalen» Zinsphasen etwas kostet, weil längere Laufzeiten einen höheren Zinssatz aufweisen als kurze Laufzeiten. Bei gewissen Anbietern können Festhypotheken seitens des Kunden gekündigt werden, ohne dass eine Vorfälligkeitsentschädigung bezahlt werden muss. Man hat dann sozusagen den Fünfer und das Weggli. Mehr dazu hier: Festhypotheken ohne Vorfälligkeitsentschädigung

WENIG FLEXIBILITÄT BEI FESTHYPOTHEKEN

Ein weiterer Nachteil, den Festhypotheken mit sich bringen ist die geringe Flexibilität. Während der gesamten Laufzeit müssen die vertraglich vereinbarten Zinsen bezahlt werden. Amortisationen sind nur dann möglich, wenn sie bei Vertragsabschluss vereinbart wurden. Möchte jemand trotzdem früher aus dem Vertrag aussteigen und somit die laufende Festhypothek kündigen, wird eine sogenannte Ausstiegsentschädigung fällig. Diese bemisst sich anhand der Restlaufzeit, Hypothekarhöhe und der Veränderung des allgemeinen Zinsniveaus seit dem Abschluss der Hypothek. Die Ausstiegsentschädigung fällt dann besonders hoch aus, wenn das allgemeine Zinsniveau seit dem Abschluss der Hypothek gefallen ist.

AKTUELLE HYPOTHEKARZINSEN VON HYPOTHEKE.CH

Saron-Hypothek (Marge) ab

0.49%

Festhypothek 10 Jahre ab

1.68%

Festhypothek 5 Jahre ab

1.55%

Zinssätze alle Laufzeiten | Info Zinssätze

Eine Auswahl unserer Anbieter. In der HYPOTHEKE.CH App sind alle Kreditgeber ersichtlich.