CAP-HYPOTHEK

Der grösste Nachteil bei Saron-Hypotheken ist die Ungewissheit darüber, wie sich die Zinsen entwickeln werden. Es herrscht also eine grosse Planungsunsicherheit. In kurzer Zeit können die Zinsen am Kapitalmarkt deutlich steigen. Saron Hypotheken verteuern sich dann im Gleichschritt. Wäre die perfekte Lösung nicht eine eingebaute Zinsobergrenze, die bei steigenden Zinsen zum Zuge kommt? Genau dies erreicht man mit einer sogenannten Cap-Hypothek. Da stellt sich mancher die Frage, ob eine Cap-Hypothek wirklich das Gelbe vom Ei ist.

AKTUELLE HYPOTHEKARZINSEN VON HYPOTHEKE.CH

Saron-Hypothek (Marge) ab

0.49%

Festhypothek 10 Jahre ab

1.68%

Festhypothek 5 Jahre ab

1.55%

Zinssätze alle Laufzeiten | Info Zinssätze

Eine Auswahl unserer Anbieter. In der HYPOTHEKE.CH App sind alle Kreditgeber ersichtlich.

WIE WIRD DIE ABSICHERUNG BEI CAP-HYPOTHEKEN ERREICHT?

CAP Hypotheken bestehen aus einer normalen Saron-Hypothek. Zusätzlich wird am Kapitalmarkt ein derivatives Finanzinstrument gekauft, das bei Erreichen des CAP-Zinssatzes eine Rendite abwirft. Vereinfacht gesagt kompensiert die so erreichte Rendite beim Überschreiten des CAPs die teureren Kosten für den Saron-Zins. Im Normalfall tragen Banken das Risiko der Zinsabsicherung nicht selber. Es liegt auf der Hand, dass eine solche Absicherung nicht kostenlos ist. Die Gegenpartei des Finanzderivats will schliesslich Geld verdienen, wenn die Zinsen fallen oder nur leicht steigen. In diesem Fall bezahlen Sie als Käufer des Derivats die Rendite der Gegenpartei.

DEFINITION CAP-HYPOTHEK

Bei der Cap-Hypothek handelt es sich um eine Saron-Hypothek mit Zinsobergrenze. Während die Saron-Hypothek genau die allgemeinen Zinsschwankungen mitmacht, ist bei der Cap-Hypothek bei steigenden Zinsen eine Obergrenze vorhanden. Es handelt sich also um eine Saron Hypothek mit Zinssicherheit. Je tiefer die Obergrenze liegt, desto teurer ist die Absicherung. Kostenlos ist die „Zinsversicherung“ mitnichten.

TIPP

Besser als irgendwelche komplizierten Spezialmodelle von Kreditgebern zu wählen, ist meist ein umfassender und transparenter Vergleich der Zinsen. Nicht selten dienen komplizierte Mechanismen bei der Zinsberechnung dazu, den Vergleich mit der Konkurrenz zu erschweren. Vorteilhafter als eine CAP-Hypothek ist meist, die passende Hypothekarstrategie für die persönliche Situation zu definieren und diese dann langfristig zu verfolgen. HYPOTHEKE.CH hilft Ihnen gerne dabei.

BESTER HYPOTHEKENZINS MIT HYPOTHEKE.CH

Finden Sie jetzt heraus, wie hoch Ihr individueller Zinssatz ist. Daten online erfassen, Hypothek konfigurieren und Anbieter auswählen. Profitieren Sie jetzt von besten Hypothekenzinsen!

MECHANISMUS UND NACHTEILE DES CAP

Grundsätzlich gilt: Je tiefer der Cap (also der maximale Zinssatz der Hypothek) und je länger die Laufzeit der Hypothek ist, desto teurer ist das Finanzderivat, also die Absicherung. Nachteilig bei CAP-Hypotheken ist, dass sie schwieriger zu vergleichen sind also normale Saron-Hypotheken ohne Zinsobergrenze. Reduzierte Transparenz schwächt die Verhandlungsposition des Kunden. CAP-Hypotheken sind in unseren Augen deshalb nur begrenzt sinnvoll.

FUNKTIONSWEISE VON CAP-HYPOTHEKEN

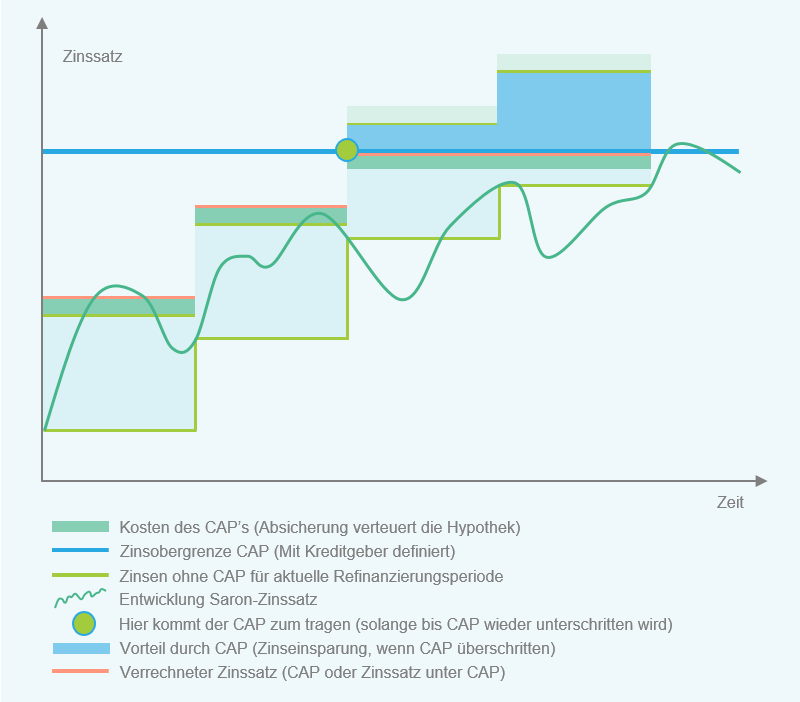

Wie die Grafik zeigt, kann der CAP vor stark steigenden Zinsen schützen. In der Grafik wird davon ausgegangen, dass der Zinssatz bei Saron-Hyotheken für eine gewisse Abrechnungszeit konstant bleibt. Je Nach Abrechnungsmethode wird der CAP technisch unterschiedlich abgebildet werden. Der Nutzen des CAP ist aber bei allen Abrechnungsmethoden ähnlich und es handelt sich nur um eine technische Feinheit.

Mehr zum Thema Saron-Hypothek finden Sie hier: Saron Hypothek

ALTERNATIVEN ZU EINER CAP-HYPOTHEK

Wer die Sicherheit einer Zinsobergrenze sucht, ist mit einer Saron-Hypothek wahrscheinlich schlecht beraten. Eine CAP-Hypothek bewegt sich vom Risiko her zwischen einer Saron-Hypothek und einer Festhypothek. Oftmals macht es mehr Sinn, den Hypothekarbetrag in einen Teil mit einer Festhypothek und einen Teil mit einer Saron-Hypothek aufzuteilen. Man erreicht so eine ähnliche Konstellation wie mit einer CAP-Hypothek, verliert aber keinen Trumpf bei der Zinsverhandlung. Bei grossen Hypotheken kann der CAP allenfalls separat abgeschlossen werden. Das gibt zwar mehr Transparenz – die Kosten sind aber auch beim „Eigenbau“ der CAP-Hypothek nicht zu unterschätzen. Eine weitere Möglichkeit besteht darin, eine normale Saron-Hypothek zu den heute tiefen Zinsen abzuschliessen und die Differenz zu den langfristigen Zinsen auf ein Konto zu legen oder anzulegen. Bei steigenden Zinsen kann man bei Bedarf reagieren und die Hypothek amortisieren.

DIE HYPOTHEKARSTRATEGIE IST ENTSCHEIDEND

Bei der Definition der Hypothekarstrategie ist – genau gleich wie beim Geld anlegen – Rendite und Risiko entscheidend. Was beim Anlegen das Risiko (Kursverluste) sind, sind bei der Hypothek steigende Zinsen. Tiefe Wohnkosten widerspiegeln bei der Anlagestrategie die Rendite. Es ist also wichtig, die Hypothekarstrategie genau zu definieren. Die Strategie beinhaltet die Hypothekarhöhe sowie die Laufzeit der Hypothek, beziehungsweise die Aufteilung der Hypothek auf verschiedene Modelle. Meist macht entweder eine fixe Laufzeit oder eine Kombination einer Saron-Hypothek mit einer Festhypothek Sinn. Wer die richtige Hypothekarstrategie „fährt“, benötigt keinen CAP. Das ist günstiger und transparenter.