DIE OPTIMALE HÖHE DER HYPOTHEK

Neben der Wahl des Hypothekarmodells ist die Bestimmung der Hypothekarhöhe die wichtigste Entscheidung bei der Findung der passenden Hypothekarstrategie. Bei einer Finanzierung mit viel Fremdkapital stellt sich bei selbstbewohnten Liegenschaften vor allem die Frage, ob Vorsorgegelder allenfalls bezogen oder verpfändet werden sollen. Flexibilität und Optimierungsmöglichkeiten bei der Hypothekarhöhe bestehen vor allem dann, wenn bei der Finanzierung einer Immobilie nicht zwingend auf das gesamte freie Vermögen des Immobilienkäufers zurückgegriffen werden muss und Planungsspielraum besteht.

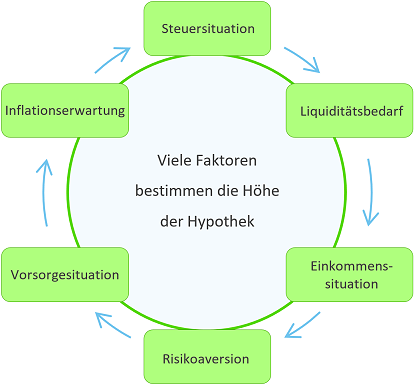

Viele Faktoren spielen bei der Bestimmung der Hypothekarhöhe eine Rolle. Je nach Ausgangslage müssen sie unterschiedlich stark gewichtet werden oder es gibt weitere Stolpersteine bei der Bestimmung der optimalen Hypothekarhöhe.

WICHTIGE GESAMTBETRACHTUNG

Die richtige Hypothekarhöhe kann nur anhand einer umfassenden Analyse der persönlichen Finanz-, Liquiditäts- und Steuersituation bestimmt werden. Entscheidend ist zudem, ähnlich wie beim Geldanlegen, wie viel Risiko ein Immobilienbesitzer eingehen möchte. Eine hohe Belehnung bedeutet in vielen Fällen ein höheres Risiko in Bezug auf das Gesamtvermögen als eine tiefe Belehnung. Wer eine Liegenschaft ohne Fremdkapital finanziert, zahlt keine Hypothekarzinsen. Der Eigenmietwert oder die Mieteinnahmen müssen jedoch als Einkommen versteuert werden. Bei einer Finanzierung ohne Fremdkapital entfallen auf dem in die Liegenschaft investierten Kapital alle Erträge (Zinsen / Dividenden) und Kursgewinne, die das Eigenkapital abwerfen würde, wenn es nicht in der Liegenschaft gebunden, sondern angelegt wäre.

HÖHE DER HYPOTHEK - ES GIBT KEINE PAUSCHALLÖSUNG

Bezüglich Hypothekarhöhe gibt es somit keine Pauschallösung, die bei jeder Ausgangslage angewendet werden könnte. Nicht selten sind Schulden für Liegenschaftsbesitzer aus rein steuerlicher Sicht vorteilhaft - dies hängt in erster Linie auch mit dem Schweizer Steuersystem zusammen. Zudem kann je nach Konstellation mit einer langlaufenden Hypothek ein Vermögen in Bezug auf die Inflation geschützt werden. Inflationsschutz ist bei vermögenden Personen bei der Wahl der Anlagestrategie ein entscheidendes Kriterium.

AKTUELLE HYPOTHEKARZINSEN VON HYPOTHEKE.CH

Saron-Hypothek (Marge) ab

0.49%

Festhypothek 10 Jahre ab

1.68%

Festhypothek 5 Jahre ab

1.68%

Zinssätze alle Laufzeiten | Info Zinssätze

Eine Auswahl unserer Anbieter. In der HYPOTHEKE.CH App sind alle Kreditgeber ersichtlich.

AKTUELLE HYPOTHEKARZINSEN VON HYPOTHEKE.CH

Saron-Hypothek (Marge) ab

0.49%

Festhypothek 10 Jahre ab

1.68%

Festhypothek 5 Jahre ab

1.68%

Zinssätze alle Laufzeiten | Info Zinssätze

Eine Auswahl unserer Anbieter. In der HYPOTHEKE.CH App sind alle Kreditgeber ersichtlich.

WIE BESTIMMT MAN DIE OPTIMALE HYPOTHEKARHÖHE

Bei der Herleitung der richtigen Hypothekarhöhe ist es entscheidend, strukturiert vorzugehen. Eine Prioritätenliste aller zur Verfügung stehenden Vermögenswerte, welche als Eigenmittel eingesetzt werden können, sortiert nach Verfügbarkeit und Renditeerwartung (nach Steuern) gibt einen guten ersten Überblick. Verschiedene Szenarien-Rechnungen in Bezug auf Finanzierungskosten und Entwicklung des allgemeinen Zinsniveaus helfen ebenfalls, die richtige Hypothekarhöhe zu definieren. Danach geht es an die Ausarbeitung einer detaillierten Hypothekarstrategie.

ERWARTUNG AN DIE INFLATION UND HYPOTHEKARHÖHE

Vermögen entwertet sich durch Inflation. Hypothekarschulden sind in Bezug auf die Inflation das Gegenstück zu Vermögen. Die Inflationierung der Hypothek kann sich lohnen. Bei einer Hypothek mit einer Laufzeit von zehn Jahren zum Zinssatz von 1% und einer Inflation von 4% gewinnt der Immobilienbesitzer jedes Jahr 3% des Hypothekarwertes. Eine solche Konstellation (oder Chance) gab es beispielsweise im Jahr 2022. Der Vorteil der Inflation in Bezug auf die Hypothek rührt daher, weil weniger Schulden unter dem Strich gleichbedeutend sind mit mehr Vermögen (netto betrachtet). Grundsätzlich gilt, dass eine tiefere Hypothek weniger Risiko bedeutet. Im Zusammenhang mit der Absicherung eines Vermögens gegen Inflation kann aber genau das Gegenteil der Fall sein. Mehr zu diesem Thema finden Interessierte in einem Beitrag der VermögensPartner AG: VorsorgeUpdate (Seite 6)

STEUERN ALS WICHTIGES KRITERIUM

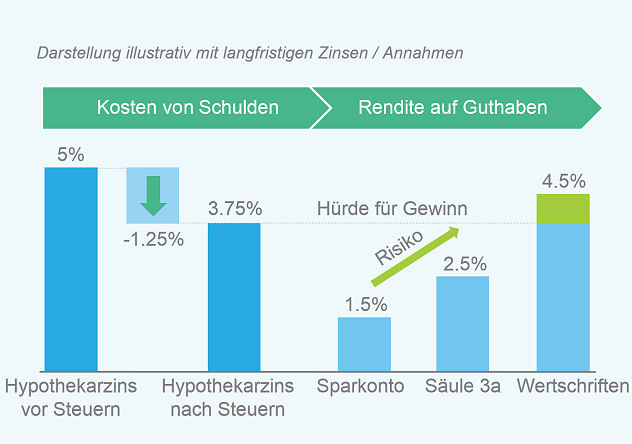

Die persönliche Steuersituation spielt bei der Bestimmung der Hypothekarhöhe eine wichtige Rolle. Dies kommt daher, weil Hypothekarzinsen in der Schweiz vom Steuerbaren Einkommen abgezogen werden können. Wer vergleichsweise hohe Steuern an den Fiskus abliefern muss, spart überdurchschnittlich viel Steuern, wenn die Hypothek hoch ist. Man spricht diesbezüglich auch von der sogenannten Steuerprogression oder vom Grenzsteuersatz. Wichtig zu berücksichtigen ist, was ein Immobilienbesitzer mit dem Geld macht, wenn die Hypothek nicht amortisiert wird. Wird das Kapital gewinnbringend investiert, lohnt sich eine hohe Amortisation nicht. Liegt es nur auf dem Konto, kann sich eine Rückzahlung der Hypothek finanziell lohnen. Die Anlagerendite muss nach Steuern mindestens der Rendite auf der Geldanlage entsprechen (ebenfalls netto nach Steuern), damit ein Gewinn entsteht.

Anmerkungen zur Grafik: Es handelt sich um eine langfristige Betrachtungsweise. Je höher der Grenzsteuersatz, desto intressanter ist rein steuerlich eine Hypothek. Auf der Anlageseite nimmt die Renditeerwartung zu, je mehr Risiko man bereit ist, einzugehen. Die Hürde, die man langfristig bei der Rendite übertreffen muss, ergibt sich aus dem Hypothekarzinssatz abzüglich des Effektes der Abzugsfähigkeit von Schuldzinsen (Grenzsteuersatz).

Mehr Informationen zum Thema: Hypothek amortisieren oder nicht?

LIQUIDITÄTSPLANUNG NICHT VERGESSEN

Wer die Hypothek stark amortisiert, sollte sich sicher sein, dass er auch im höheren Alter das in der Immobilie gebunden Kapital nicht benötigt. Die Höhe der Hypothek sollte nur so weit reduziert werden, dass sicherlich kein Liquiditätsengpass droht. Im höheren Alter verweigern Banken nicht selten eine Aufstockung der Hypothek. Ein Immobilienbesitzer ist dann unter Umständen reich, aber sein ganzes Vermögen ist in seiner schuldenfreien Liegenschaft gebunden und steht nicht für wichtige Ausgaben zur Verfügung. Bevor ein Immobilienbesitzer die Hypothek zu stark amortisiert, ist es ratsam, eine grobe Finanzplanung zu machen.

Egal, welche Höhe Ihre Hypothek auch hat. Bei HYPOTHEKE.ch finden Sie mit Sicherheit die passende Hypothek mit einem Top-Zinssatz!