JEDER KREDITGEBER RECHNET BEI AMORTISATIONEN ANDERS

Die Hypothek muss bei den meisten Banken wie im obigen Beispiel innert 15 Jahre auf einen Wert von 65% (im Verhältnis zum Immobilienwert bzw. Belehnungswert) amortisiert werden. Pensionskassen und Versicherungsgesellschaften sind oft strenger. So muss die Hypothek teilweise bereits innerhalb von zehn Jahren auf den obigen Wert zurückgefahren werden oder sie muss stärker – beispielsweise auf 60% des Immobilienwertes zurückbezahlt werden. Bei gewissen Instituten kann gar nicht bis 80%, sondern nur bis beispielsweise 70% belehnt werden. Der Algorithmus von HYPOTHEKE.ch berechnet für Sie individuelle Angebote. Alle Faktoren, welche die Höhe der Amortisation beeinflussen, werden berücksichtigt. Sie erfahren in wenigen Minuten, wie hoch die Amortisationen in Ihrem Fall sein müssen und welche Zinssätze Ihnen von einer Vielzahl von Kreditgebern angeboten werden. Zwischen der Höhe der Hypothek und dem Zinssatz besteht bei vielen Kreditgebern ein signifikanter Zusammenhang. Je höher die Hypothek im Vergleich zum Immobilienwert ist (Belehung), desto höher ist auch der Zinssatz. In der HYPOTHEKE.ch-App können sie spielerisch herausfinden, welche Auswirkungen eine Amortisation auf den Zinssatz hat.

FAKTOREN BEI DER BEURTEILUNG VON HYPOTHEKEN-AMORTISATIONEN

Ist neben der Immobilie weiteres (langfristig flüssiges) Kapital vorhanden, müssen Immobilienbesitzer entscheiden, ob sie ihre Hypothek amortisieren wollen oder nicht. Die Antwort, ob in einem solchen Fall eine Rückzahlung der Hypothek ratsam ist, ist weniger kompliziert als man auf den ersten Blick denken könnte. Drei Faktoren sind dabei wichtig:

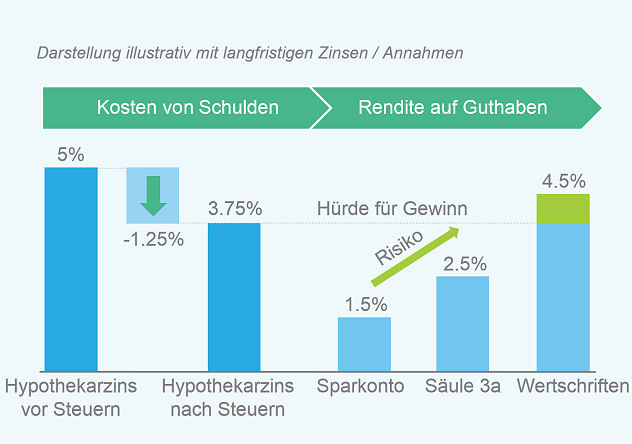

Faktor 1 bei der Beurteilung von Amortisationen: Was macht man mit dem Geld, wenn man es nicht dazu benötigt, um die Hypothek zurück zu bezahlen? Liegt das Geld auf einem Konto, sollte man eher die Hypothek amortisieren. Die Hypothek kostet nämlich mehr, als das Geld auf dem Konto an Rendite abwirft. Bei dieser Rechnung dürfen die Steuereffekte nicht vernachlässigt werden. Hypothekarzinsen dürfen in der Steuererklärung vom steuerbaren Einkommen abgezogen werden. Zum besseren Verständnis dient folgende Grafik: